上半年主要經(jīng)濟(jì)指標(biāo)數(shù)據(jù)顯示,面對(duì)國(guó)內(nèi)外多重困難多種壓力,宏觀調(diào)控政策不斷優(yōu)化完善加力加碼,國(guó)民經(jīng)濟(jì)總體保持平穩(wěn)運(yùn)行,為下半年經(jīng)濟(jì)發(fā)展乃至全年經(jīng)濟(jì)發(fā)展預(yù)期目標(biāo)的實(shí)現(xiàn)奠定了良好基礎(chǔ)。下半年國(guó)民經(jīng)濟(jì)發(fā)展面臨的國(guó)內(nèi)外形勢(shì)可能會(huì)更為困難,世界經(jīng)濟(jì)走勢(shì)和經(jīng)濟(jì)政策取向都存在著負(fù)向的較大不確定性,國(guó)內(nèi)經(jīng)濟(jì)下行壓力較大和微觀主體活力不足。下階段要在認(rèn)真落實(shí)好年初以來出臺(tái)的政策措施基礎(chǔ)上,需要進(jìn)一步加大宏觀調(diào)控力度、優(yōu)化宏觀調(diào)控政策,需要增加居民收入、降低居民儲(chǔ)蓄率,需要減少工作時(shí)間、增加消費(fèi)時(shí)間,確保國(guó)內(nèi)需求有明顯的回升,推動(dòng)國(guó)民經(jīng)濟(jì)的健康平穩(wěn)發(fā)展。

一、上半年國(guó)民經(jīng)濟(jì)保持平穩(wěn)運(yùn)行態(tài)勢(shì),加大優(yōu)化的宏觀調(diào)控政策有效地對(duì)沖了下行的壓力

上半年,國(guó)民經(jīng)濟(jì)總體保持了平穩(wěn)運(yùn)行的態(tài)勢(shì),GDP增速保持基本平穩(wěn),價(jià)格保持穩(wěn)定低位,調(diào)查失業(yè)率略有下降,國(guó)際收支貨物和服務(wù)貿(mào)易順差持續(xù)增加。

(一)GDP增速比一季度有所回落,比上年同期回升。上半年GDP同比增長(zhǎng)5.3%,比一季度增長(zhǎng)5.4%回落了0.1個(gè)百分點(diǎn),比上年同期增長(zhǎng)5.0%回升了0.3個(gè)百分點(diǎn)。與一季度比,第一產(chǎn)業(yè)和第三產(chǎn)業(yè)增速回升,第二產(chǎn)業(yè)增速回落,上半年第一產(chǎn)業(yè)增長(zhǎng)3.7%,比一季度增長(zhǎng)3.5%回升0.2個(gè)百分點(diǎn);第三產(chǎn)業(yè)增長(zhǎng)5.5%,比一季度增長(zhǎng)5.3%回升0.2個(gè)百分點(diǎn);第二產(chǎn)業(yè)增長(zhǎng)5.3%,比一季度增長(zhǎng)5.9%回落了0.6個(gè)百分點(diǎn)。

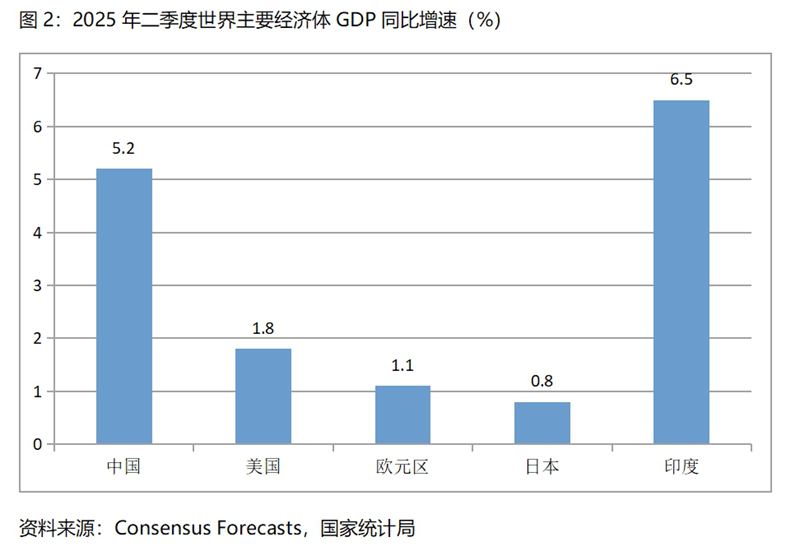

二季度5.2%的經(jīng)濟(jì)增速在世界上是比較快的增速。根據(jù)Consensus Forecasts 最新預(yù)測(cè)數(shù)據(jù),今年二季度美國(guó)GDP同比將增長(zhǎng)1.8%,歐元區(qū)將增長(zhǎng)1.1%,日本將增長(zhǎng)0.8%,印度將增長(zhǎng)6.5%,我國(guó)仍然是世界主要經(jīng)濟(jì)體中經(jīng)濟(jì)增長(zhǎng)比較快的國(guó)家。

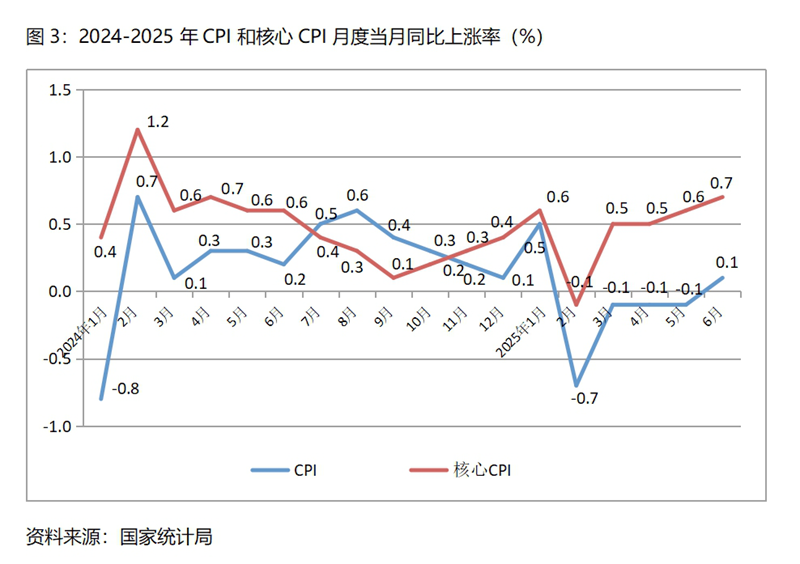

(二)CPI同比小幅下降,與一季度降幅持平,上年同期為略有上漲。上半年CPI同比下降0.1%,與一季度下降0.1%持平,上年同期為上漲0.1%。其中,1月份CPI同比上漲0.5%,2月份下降0.7%,3月份到5月份均下降0.1%,6月份上漲0.1%,價(jià)格繼續(xù)保持著低位的運(yùn)行態(tài)勢(shì)。CPI漲幅持續(xù)保持低位甚至出現(xiàn)下降,說明需求特別是消費(fèi)需求不足的問題仍還比較突出。

扣除食品和能源價(jià)格的核心CPI保持了上漲態(tài)勢(shì),但漲幅較為有限。上半年核心CPI上漲0.4%,其中1月份上漲0.6%,2月份下降0.1%,3月份以來漲幅呈現(xiàn)回升的態(tài)勢(shì),3月份和4月份均上漲0.5%,5月份上漲0.6%,6月份上漲0.7%。從核心價(jià)格變動(dòng)走勢(shì)看,今年以來經(jīng)濟(jì)運(yùn)行表現(xiàn)出活力有所增強(qiáng)的態(tài)勢(shì)。

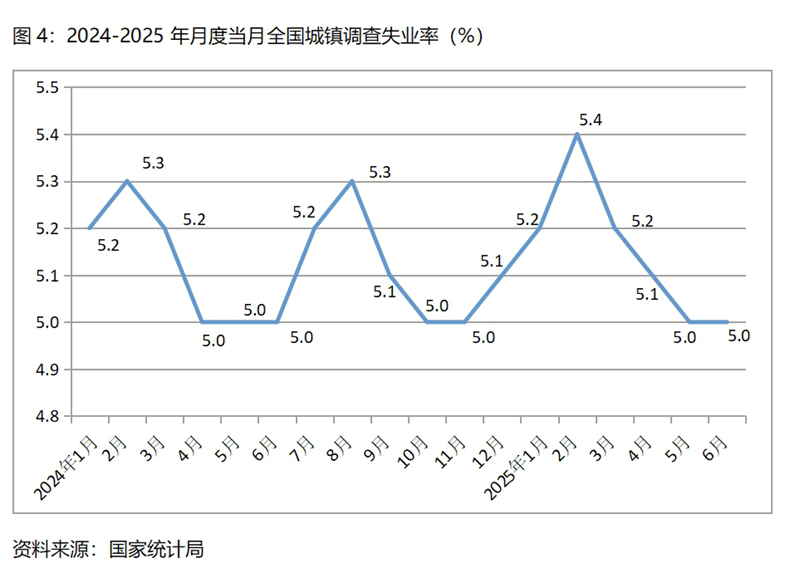

(三)調(diào)查失業(yè)率比一季度下降,比上年同期上升。上半年平均調(diào)查失業(yè)率為5.2%,比一季度平均調(diào)查失業(yè)率的5.3%下降 0.1個(gè)百分點(diǎn),比上年同期的5.1%上升了0.1個(gè)百分點(diǎn)。其中,1月份為5.2%,2月份為5.4%,3月份為5.2%,4月份為5.1%,5月份為5.0%,6月份為5.0%,呈現(xiàn)出動(dòng)態(tài)變化走低的態(tài)勢(shì)。

5月份,全國(guó)城鎮(zhèn)不包括在校生的16-24歲的勞動(dòng)力失業(yè)率為14.9%,比3月份的16.5%下降了1.6個(gè)百分點(diǎn),比上年同期的14.2%上升了0.7個(gè)百分點(diǎn);全國(guó)城鎮(zhèn)不包括在校生的25-29歲的勞動(dòng)力失業(yè)率為7.0%,比3月份的7.2%下降了0.2個(gè)百分點(diǎn),比上年同期的6.6%上升了0.4個(gè)百分點(diǎn)。由此可以看出,今年的就業(yè)壓力動(dòng)態(tài)上有所緩解,但比去年的壓力還是要大一些。

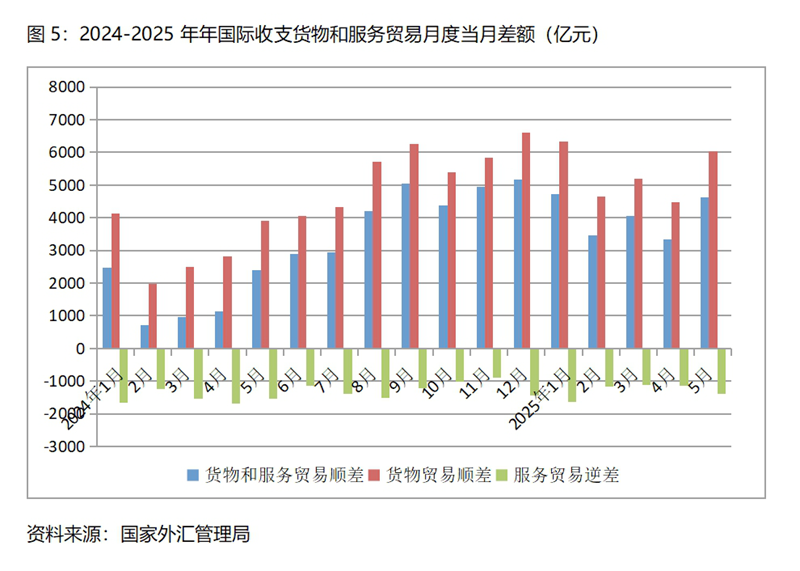

(四)國(guó)際收支貨物和服務(wù)貿(mào)易順差持續(xù)增加。今年1月份國(guó)際收支貨物和服務(wù)貿(mào)易順差比上年同月增加2252億元;2月份順差增加2735億元,3月順差增加3093億元,4月順差增加2199億元,5月順差增加2249億元,國(guó)際收支貨物和服務(wù)貿(mào)易順差比上年同期有著明顯的增加。在美國(guó)“對(duì)等關(guān)稅”政策的沖擊下,國(guó)際收支貨物和服務(wù)貿(mào)易仍實(shí)現(xiàn)較大的順差,足以說明我國(guó)經(jīng)濟(jì)有著較強(qiáng)的國(guó)際競(jìng)爭(zhēng)力。

國(guó)際收支貨物和服務(wù)貿(mào)易順差增加較多,是貨物貿(mào)易順差增加較多、服務(wù)貿(mào)易逆差減少明顯綜合作用的結(jié)果。貨物貿(mào)易順差增加較多,1月份國(guó)際收支貨物貿(mào)易順差比上年同月增加2212億元,2月份增加2661億元,3月份增加2679億元,4月份增加1649億元,5月份增加2188億元;服務(wù)貿(mào)易逆差減少明顯,1月份國(guó)際收支服務(wù)貿(mào)易逆差比上年同月減少40億元,2月份減少76億元,3月份減少415億元,4月份減少550億元,5月份減少129億元。

二、宏觀調(diào)控政策的積極作為,促成了大部分主要經(jīng)濟(jì)指標(biāo)出現(xiàn)回升或保持基本穩(wěn)定

上半年工業(yè)、零售、出口、財(cái)政支出和貨幣供應(yīng)量等主要經(jīng)濟(jì)指標(biāo),在宏觀調(diào)控政策的積極作用下,增速在動(dòng)態(tài)上出現(xiàn)了回升趨勢(shì)或保持基本穩(wěn)定,宏觀調(diào)控政策是積極有效的,對(duì)整體經(jīng)濟(jì)的平穩(wěn)運(yùn)行發(fā)揮了重要作用。

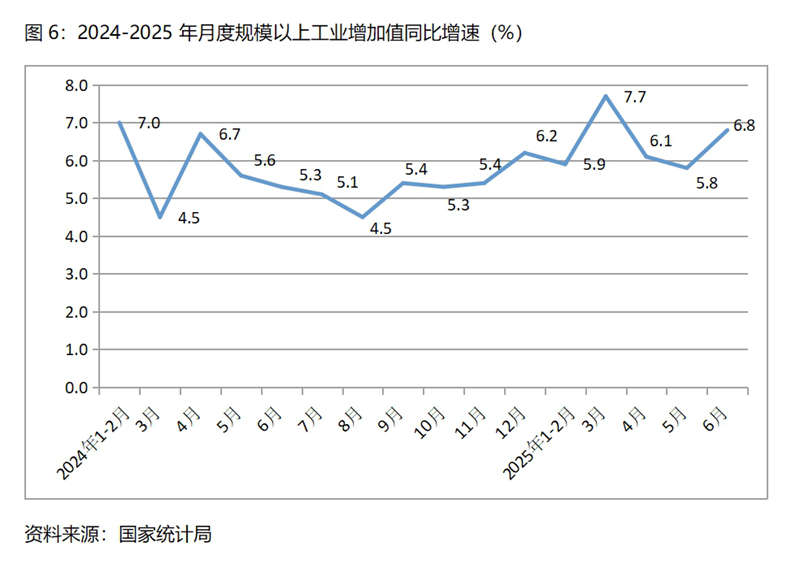

(一)工業(yè)生產(chǎn)增速比一季度略有回落,比上年同期回升。 上半年規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.4%,比一季度增長(zhǎng)6.5%回落了0.1個(gè)百分點(diǎn),比上年同期增長(zhǎng)6.0%回升0.4個(gè)百分點(diǎn)。其中,采礦業(yè)同比增長(zhǎng)6.0%,比一季度增長(zhǎng)6.2%回落了0.2個(gè)百分點(diǎn);制造業(yè)增長(zhǎng)7.0%,比一季度增長(zhǎng)7.1%回落了0.1個(gè)百分點(diǎn);電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)增長(zhǎng)1.9%,與一季度持平。

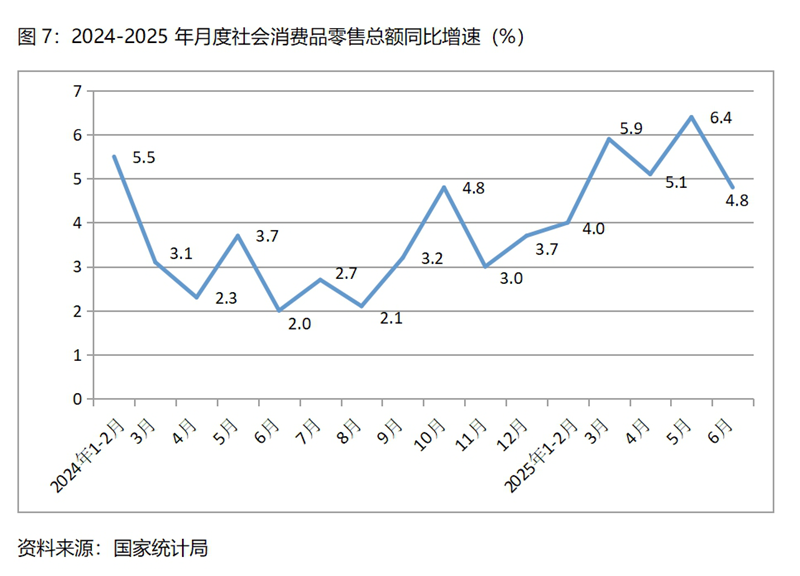

(二)社會(huì)消費(fèi)品零售總額增速比一季度回升,比上年同期也保持回升。上半年社會(huì)消費(fèi)品零售總額同比增長(zhǎng)5.0%,比一季度增長(zhǎng)4.6%回升了0.4個(gè)百分點(diǎn),比上年同期增長(zhǎng)3.7%回升了1.3個(gè)百分點(diǎn)。其中, 餐飲收入同比增長(zhǎng)4.3%,比一季度增長(zhǎng)4.7%回落了0.4個(gè)百分點(diǎn);商品零售額增長(zhǎng)5.1%,比一季度增長(zhǎng)4.6%回升了0.5個(gè)百分點(diǎn)。需要關(guān)注的是,6月份社會(huì)消費(fèi)品零售總額增速出現(xiàn)了比較大的回落,對(duì)擴(kuò)大消費(fèi)又提出了新的挑戰(zhàn)。

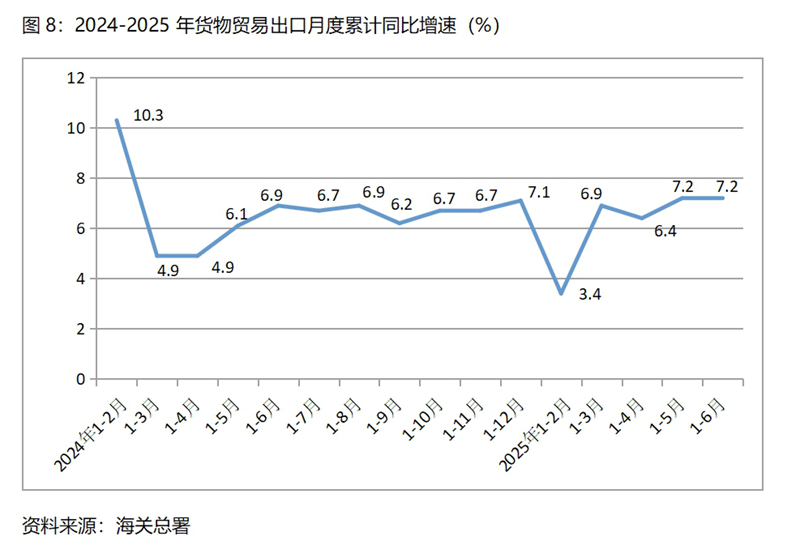

(三)貨物出口增速比一季度有所回升,比上年同期也有所回升。上半年貨物出口總值同比增長(zhǎng)7.2%,比一季度增長(zhǎng)6.9%回升0.3個(gè)百分點(diǎn),比上年同期增長(zhǎng)6.9%也回升0.3個(gè)百分點(diǎn)。其中,對(duì)歐盟出口同比增長(zhǎng)7.9%,比一季度增長(zhǎng)4.9%回升3.0個(gè)百分點(diǎn);對(duì)美國(guó)出口下降9.9%,一季度為增長(zhǎng)5.6%;對(duì)東盟出口增長(zhǎng)14.3%,比一季度增長(zhǎng)9.2%回升5.1個(gè)百分點(diǎn);對(duì)拉丁美洲出口增長(zhǎng)8.4%,比一季度增長(zhǎng)10.7%回落2.3個(gè)百分點(diǎn)。

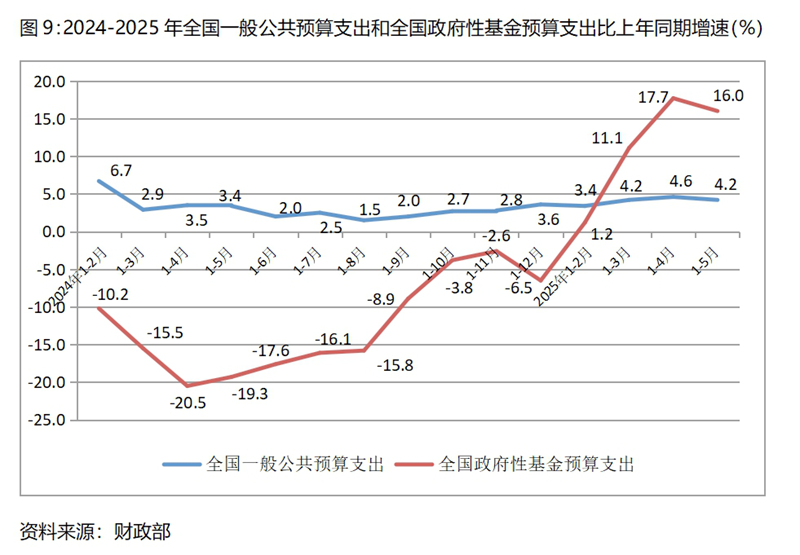

(四)一般公共預(yù)算支出增速與一季度持平、比上年同期回升,政府性基金預(yù)算支出增速比一季度回升、由上年同期下降轉(zhuǎn)為增長(zhǎng)。1-5月份全國(guó)一般公共預(yù)算支出同比增長(zhǎng)4.2%,與一季度增長(zhǎng)4.2%持平,比上年同期增長(zhǎng)3.4%回升了0.8個(gè)百分點(diǎn),但增速仍有一些偏慢;全國(guó)政府性基金預(yù)算支出同比增長(zhǎng)16.0%,比一季度增長(zhǎng)11.1%回升4.9個(gè)百分點(diǎn),上年同期為下降19.3%,呈現(xiàn)出明顯回升的態(tài)勢(shì)。從拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的要求看,特別是在面對(duì)微觀經(jīng)營(yíng)主體需求不足的形勢(shì)下,政府支出還需要更快一些,有必要進(jìn)一步加大政府支出的力度。

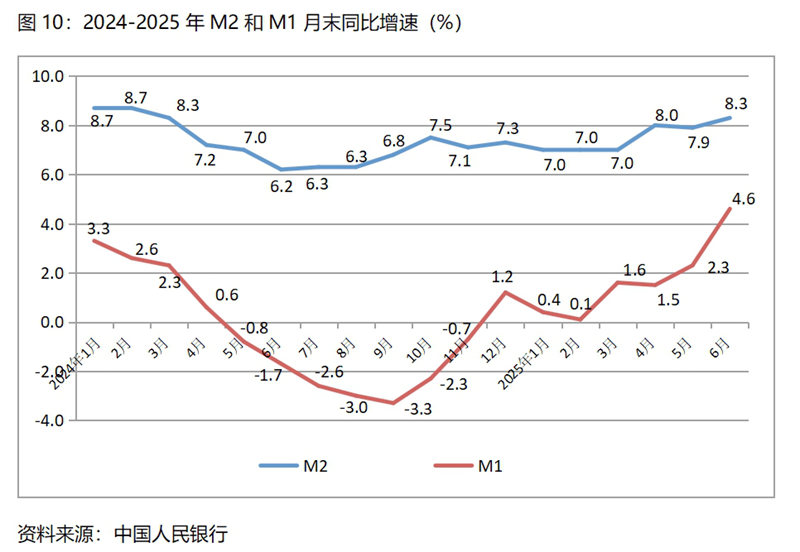

(五)廣義貨幣供應(yīng)量(M2)增速比一季度末和上年同期均保持回升,狹義貨幣供應(yīng)量(M1)增速比一季度末和上年同期也均保持回升。6月末,廣義貨幣供應(yīng)量同比增長(zhǎng)8.3%,比一季度末增長(zhǎng)7.0%回升了1.3個(gè)百分點(diǎn),比上年同期增長(zhǎng)6.2%回升了2.1個(gè)百分點(diǎn),總體保持了今年以來持續(xù)回升的勢(shì)頭;6月末,狹義貨幣供應(yīng)量同比增長(zhǎng)4.6%,比一季度末增長(zhǎng)1.6%回升了3.0個(gè)百分點(diǎn),而上年同期為下降1.7%。說明今年以來的貨幣政策較好地堅(jiān)持了適度寬松的方向,為經(jīng)濟(jì)運(yùn)行提供了較為寬松的流動(dòng)性,但從微觀經(jīng)營(yíng)主體活力不足和價(jià)格低位運(yùn)行看,貨幣政策還有進(jìn)一步寬松的必要。

三、部分經(jīng)濟(jì)指標(biāo)增速緩慢甚至出現(xiàn)下降,對(duì)整體經(jīng)濟(jì)的回升產(chǎn)生了較大拖累

上半年固定資產(chǎn)投資、民間投資、第三產(chǎn)業(yè)投資、餐飲收入等主要經(jīng)濟(jì)指標(biāo)增速均有不同程度的放慢或增長(zhǎng)仍比較緩慢,對(duì)經(jīng)濟(jì)運(yùn)行形成了較大的下行壓力,也對(duì)加大宏觀調(diào)控力度提出了新的要求。

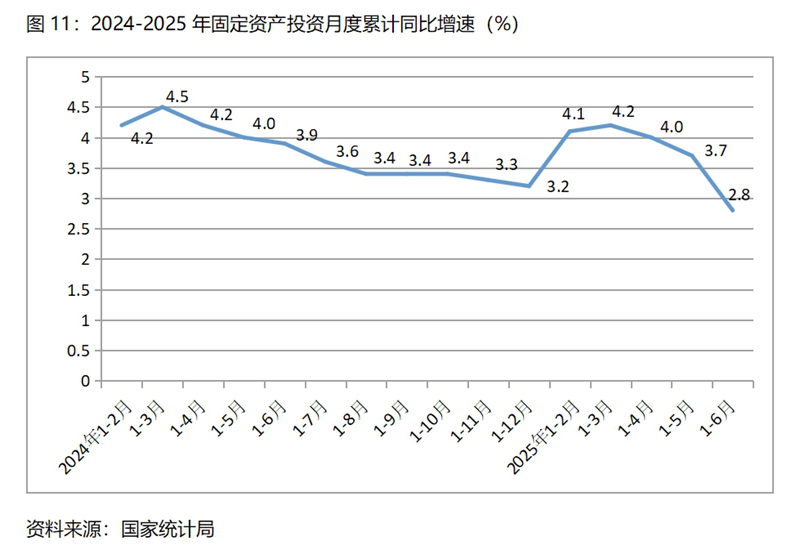

(一)固定資產(chǎn)投資增速比一季度回落,比上年同期也回落。上半年固定資產(chǎn)投資(不含農(nóng)戶)同比增長(zhǎng)2.8%,比一季度增長(zhǎng)4.2%回落了1.4個(gè)百分點(diǎn),比上年同期增長(zhǎng)3.9%回落了1.1個(gè)百分點(diǎn)。其中,第一產(chǎn)業(yè)投資增長(zhǎng)6.5%,比一季度增長(zhǎng)16.0%回落了9.5個(gè)百分點(diǎn);第二產(chǎn)業(yè)投資增長(zhǎng)10.2%,比一季度回落了1.7個(gè)百分點(diǎn);第三產(chǎn)業(yè)投資下降1.1%,一季度為增長(zhǎng)0.1%。

(二)民間投資和第三產(chǎn)業(yè)投資增速均由增長(zhǎng)轉(zhuǎn)為下降,餐飲收入增速回落較多。上半年民間固定資產(chǎn)投資同比下降0.6%,一季度為增長(zhǎng)0.4%,這是自2023年9月以來月度累計(jì)的最大降幅;第三產(chǎn)業(yè)固定資產(chǎn)投資同比下降1.1%,一季度為增長(zhǎng)0.1%,這是今年以來月度累計(jì)的最大降幅;餐飲收入同比增長(zhǎng)4.3%,比一季度增長(zhǎng)4.7%回落了0.4個(gè)百分點(diǎn),比上年同期增長(zhǎng)7.9%回落3.6個(gè)百分點(diǎn)。這些指標(biāo)增速的變化需引起宏觀調(diào)控政策的高度關(guān)注。

四、下半年經(jīng)濟(jì)將可能面臨國(guó)內(nèi)外更大的困難和挑戰(zhàn),宏觀調(diào)控政策需要優(yōu)化也需要加大

上半年國(guó)民經(jīng)濟(jì)保持平穩(wěn)運(yùn)行,為實(shí)現(xiàn)全年主要經(jīng)濟(jì)指標(biāo)預(yù)期目標(biāo)奠定了良好基礎(chǔ),但下半年國(guó)民經(jīng)濟(jì)運(yùn)行面臨的困難和挑戰(zhàn)為多年所少有,國(guó)際環(huán)境負(fù)向不確定性加大,國(guó)內(nèi)經(jīng)濟(jì)下行壓力仍還比較突出、微觀主體活力仍還不足,實(shí)現(xiàn)全年經(jīng)濟(jì)社會(huì)發(fā)展預(yù)期目標(biāo)仍需要作更大的艱苦努力,下半年宏觀調(diào)控政策還需要優(yōu)化完善加力加碼。

(一)上半年主要經(jīng)濟(jì)指標(biāo)的平穩(wěn)運(yùn)行,為實(shí)現(xiàn)全年經(jīng)濟(jì)增長(zhǎng)5.0%預(yù)期目標(biāo)奠定了良好基礎(chǔ)。上半年GDP增長(zhǎng)5.3%,確保了居民就業(yè)的基本穩(wěn)定,確保了居民收入的穩(wěn)定增長(zhǎng),對(duì)國(guó)民經(jīng)濟(jì)保持平穩(wěn)運(yùn)行發(fā)揮了重要決定性作用,更為重要的是對(duì)實(shí)現(xiàn)全年GDP增長(zhǎng)5.0%的目標(biāo)奠定了良好基礎(chǔ)。初步測(cè)算,在上半年GDP增長(zhǎng)5.3%的情況下,下半年GDP增長(zhǎng)4.8%(嚴(yán)格意義上應(yīng)為4.75%)以上,就可實(shí)現(xiàn)GDP增長(zhǎng)5.0%的預(yù)期目標(biāo)。

下半年GDP保持4.8%以上的增速,有政策實(shí)施、有趨勢(shì)慣性以及上年穩(wěn)定基數(shù)等因素的支撐。上半年積極的財(cái)政政策通過擴(kuò)大支出、適度寬松貨幣政策通過降準(zhǔn)降息、擴(kuò)大內(nèi)需通過設(shè)備更新和以舊換新等政策措施,在下半年將會(huì)繼續(xù)發(fā)揮作用,加之下半年積極財(cái)政政策和適度寬松貨幣政策的繼續(xù)實(shí)施,“兩重”、“兩新”政策等一系列政策措施的落實(shí),對(duì)下半年經(jīng)濟(jì)增長(zhǎng)形成了有力支持。上半年GDP的較快增長(zhǎng),對(duì)下半年GDP增長(zhǎng)發(fā)揮著慣性的作用,加之下半年GDP增長(zhǎng)基數(shù)與上半年基數(shù)均是5.0%,穩(wěn)定的基數(shù)有利于下半年GDP增長(zhǎng)4.8%以上。

(二)世界經(jīng)濟(jì)運(yùn)行明顯走弱及負(fù)向不確定性加大,對(duì)下半年經(jīng)濟(jì)增長(zhǎng)形成不小沖擊。近期世界主要國(guó)際組織對(duì)今年全年世界經(jīng)濟(jì)和貿(mào)易總量增長(zhǎng)都進(jìn)行了預(yù)測(cè),預(yù)測(cè)結(jié)果增速均比上年有較大幅度回落,也比年初預(yù)測(cè)有明顯下調(diào)。國(guó)際貨幣基金(IMF)預(yù)測(cè)今年世界經(jīng)濟(jì)增長(zhǎng)2.8%,比上年和年初預(yù)測(cè)均下調(diào)0.5個(gè)百分點(diǎn);世界貿(mào)易量增長(zhǎng)1.7%,比上年回落2.1個(gè)百分點(diǎn),比年初預(yù)測(cè)下調(diào)1.5個(gè)百分點(diǎn)。聯(lián)合國(guó)(UN)預(yù)測(cè)今年世界經(jīng)濟(jì)增長(zhǎng)2.4%,比上年回落0.5個(gè)百分點(diǎn),比年初預(yù)測(cè)下調(diào)0.4個(gè)百分點(diǎn);世界貿(mào)易量增長(zhǎng)1.6%,比上年回落1.7個(gè)百分點(diǎn),比年初預(yù)測(cè)下調(diào)1.6個(gè)百分點(diǎn)。經(jīng)合組織(OECD)預(yù)測(cè)今年世界經(jīng)濟(jì)增長(zhǎng)2.9%,比上年回落0.4個(gè)百分點(diǎn),比年初預(yù)測(cè)下調(diào)0.2個(gè)百分點(diǎn);世界貿(mào)易量增長(zhǎng)2.8%,比上年回落1.0個(gè)百分點(diǎn)。

美國(guó)于今年4月初提出的全面對(duì)等關(guān)稅政策以及陸續(xù)出臺(tái)的具體措施,對(duì)世界各國(guó)經(jīng)濟(jì)運(yùn)行及經(jīng)濟(jì)政策都產(chǎn)生了較大沖擊及負(fù)向的不確定性,打破了世界經(jīng)濟(jì)的規(guī)則,挑起了各國(guó)經(jīng)濟(jì)政策的變動(dòng),新的關(guān)稅上調(diào)和報(bào)復(fù)行動(dòng)不斷;撕裂了世界經(jīng)濟(jì)緊密聯(lián)系,貿(mào)易和投資進(jìn)一步碎片化,跨境供應(yīng)鏈?zhǔn)茏杳黠@;引發(fā)了消費(fèi)者和企業(yè)信心下降、金融市場(chǎng)波動(dòng)加劇,通貨膨脹壓力加大等。地緣政治沖突今年又有所加劇,俄烏沖突仍在持續(xù),以伊沖突又相繼爆發(fā),對(duì)本來就已放慢的世界經(jīng)濟(jì)和世界貿(mào)易又雪上加霜。

(三)微觀經(jīng)營(yíng)主體活力仍明顯不足,是下半年經(jīng)濟(jì)增長(zhǎng)面臨的較大挑戰(zhàn)。價(jià)格仍繼續(xù)保持低位運(yùn)行,6月份CPI雖然出現(xiàn)上漲,但基本上仍保持持平的狀態(tài);PPI自2022年10月份以來持續(xù)下降,6月份降幅又有所擴(kuò)大;規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額增速數(shù)月低位運(yùn)行,1-5月份同比又下降1.1%;民間固定資產(chǎn)投資增速較低,1-6月份同比又下降0.6%。

價(jià)格、企業(yè)利潤(rùn)、民間投資等指標(biāo)的低速增長(zhǎng)或下降,從不同視角反映出微觀經(jīng)營(yíng)主體活力還不足,企業(yè)組織生產(chǎn)經(jīng)營(yíng)動(dòng)力仍不夠,缺乏投資的意愿,居民消費(fèi)仍較為謹(jǐn)慎,消費(fèi)動(dòng)力不高。微觀經(jīng)營(yíng)主體活力不足是當(dāng)前經(jīng)濟(jì)增長(zhǎng)動(dòng)力不足的關(guān)鍵,也是經(jīng)濟(jì)下行壓力較大的根本原因,更是下半年經(jīng)濟(jì)運(yùn)行面臨的較大困難和挑戰(zhàn)。

以上分析表明,下半年經(jīng)濟(jì)保持平穩(wěn)運(yùn)行乃至實(shí)現(xiàn)全年經(jīng)濟(jì)增長(zhǎng)預(yù)期目標(biāo)有良好的基礎(chǔ),但也面臨世界經(jīng)濟(jì)走弱和負(fù)向不確定性加大、國(guó)內(nèi)經(jīng)濟(jì)下行壓力仍比較大的嚴(yán)峻形勢(shì),要順利實(shí)現(xiàn)全年經(jīng)濟(jì)增長(zhǎng)預(yù)期目標(biāo),下階段還需要圍繞著擴(kuò)大內(nèi)需這一中心任務(wù),進(jìn)一步優(yōu)化加大宏觀調(diào)控政策。

一是面對(duì)微觀經(jīng)營(yíng)主體活力不足,需要進(jìn)一步加大宏觀調(diào)控力度,優(yōu)化宏觀調(diào)控政策。微觀經(jīng)營(yíng)主體是經(jīng)濟(jì)增長(zhǎng)的決定力量,其活力足不足決定著經(jīng)濟(jì)增長(zhǎng)的快慢。當(dāng)前,微觀經(jīng)營(yíng)主體活力不足,對(duì)下半年經(jīng)濟(jì)運(yùn)行形成了較大的下行壓力,需要加大宏觀調(diào)控力度對(duì)沖經(jīng)濟(jì)的下行壓力,以促進(jìn)下半年經(jīng)濟(jì)保持持續(xù)穩(wěn)定的增長(zhǎng)。努力爭(zhēng)取實(shí)施更加積極的財(cái)政政策,政府支出包括中央政府和地方政府支出還應(yīng)有所加大,還可考慮“以舊換新”政策向服務(wù)消費(fèi)領(lǐng)域的擴(kuò)圍。努力爭(zhēng)取實(shí)施更加適度寬松的貨幣政策,貨幣供應(yīng)量適度寬松與否要重點(diǎn)觀察價(jià)格水平是否保持適度漲幅,利率適度寬松與否要重點(diǎn)觀察資金需求是否保持適度增長(zhǎng),下半年仍存在下調(diào)準(zhǔn)備金率和利率的必要和空間。

二是擴(kuò)大居民消費(fèi),既要增加居民收入,也要降低居民儲(chǔ)蓄率。擴(kuò)大居民消費(fèi)除了增加居民收入、提高居民消費(fèi)能力外,還需要下大力氣降低居民儲(chǔ)蓄率,把獲得的收入更多地用于消費(fèi)。2023年我國(guó)居民總儲(chǔ)蓄率達(dá)34.9%,2021年美國(guó)為17.8%,2022年日本為10.8%,印度為23.3%,2023年英國(guó)為10.0%,我國(guó)居民總儲(chǔ)蓄率確實(shí)偏高不少,直接影響了居民消費(fèi)的增長(zhǎng)。這其中有文化、習(xí)慣以及制度的原因,但與居民對(duì)資金需求和消費(fèi)需求選擇偏好也有重大關(guān)系,同時(shí)也與居民收入分配差距有密切關(guān)聯(lián),這就需要采取有效措施降低居民的儲(chǔ)蓄偏好。居民總儲(chǔ)蓄率降不下來,就是居民收入保持增加,居民消費(fèi)需求的擴(kuò)大可能也十分有限。

三是擴(kuò)大居民消費(fèi)需求特別是服務(wù)消費(fèi)需求,需要減少工作時(shí)間,增加消費(fèi)時(shí)間。擴(kuò)大居民消費(fèi)特別是具有面對(duì)面特征的服務(wù)消費(fèi),是需要時(shí)間的支撐,但居民消費(fèi)所需的時(shí)間因工作時(shí)間的延長(zhǎng)在不斷減少。2015年我國(guó)城鎮(zhèn)就業(yè)人員調(diào)查周平均工作時(shí)間為45.5小時(shí),隨后年年持續(xù)增加,到2023年達(dá)到48.3小時(shí),工作時(shí)間的增加相應(yīng)就意味著消費(fèi)時(shí)間的減少,擴(kuò)大居民消費(fèi)需要減少工作時(shí)間、增加消費(fèi)時(shí)間。適應(yīng)現(xiàn)階段我國(guó)經(jīng)濟(jì)增長(zhǎng)由生產(chǎn)主導(dǎo)向需求主導(dǎo)轉(zhuǎn)換的調(diào)整,需求特別是消費(fèi)需求是當(dāng)前經(jīng)濟(jì)增長(zhǎng)的主要矛盾,需要向居民提供更多的消費(fèi)時(shí)間。還需要指出的是,我國(guó)就業(yè)人員工作時(shí)間在世界上也是比較偏長(zhǎng)的國(guó)家,2024年美國(guó)每個(gè)就業(yè)人員周平均工作時(shí)間37.6小時(shí),英國(guó)為35.1小時(shí),日本為36.6小時(shí),韓國(guó)為37.9小時(shí),印度為45.7小時(shí),我國(guó)就業(yè)人員工作時(shí)間明顯高了不少。當(dāng)前減少工作時(shí)間重點(diǎn)主要是抓好已有政策的落實(shí),減少工作加班時(shí)間,落實(shí)法定休假制度。

(作者系我會(huì)副會(huì)長(zhǎng))